2024 年伊始,租赁住房市场喜忧参半

2022年12月14日 10:282024 年伊始,租赁住房市场喜忧参半(2023 年 12 月租赁市场报告)

2024-01-16 Evelyn Yang推荐

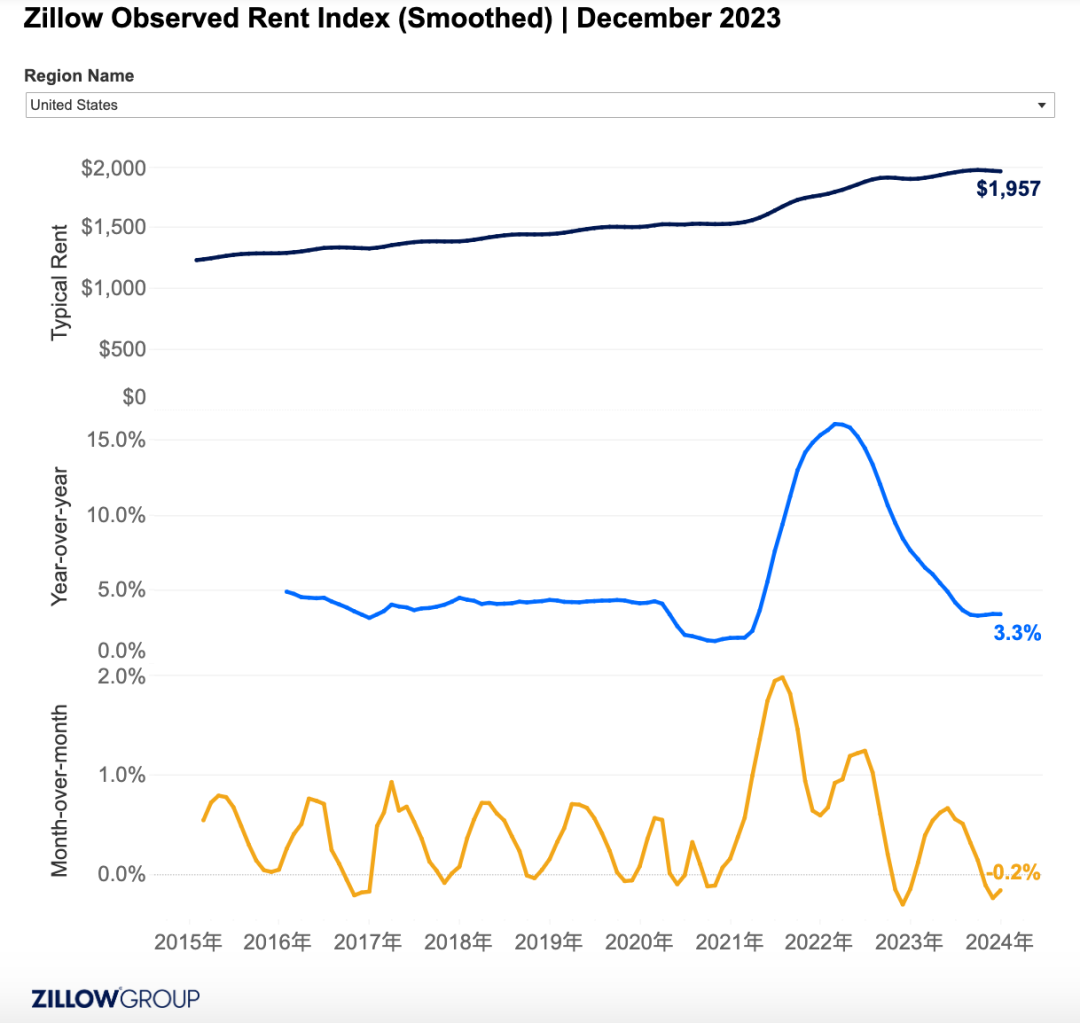

根据 Zillow 观察租金指数 (ZORI),12 月份租赁市场出现降温迹象,美国的典型租金稳定在 1,957 美元。这比上个月略有下降(0.2%),为面临持续负担能力挑战的租房者带来了一定的缓解。然而,尽管本月租金有所下降,但租金仍较去年同期上涨 3.3%。

过去几个月,年租金增长稳定在略低于大流行前 4-5% 之间的正常水平。对于在疫情期间难以跟上租金快速上涨的租户来说,这是个好消息,但对负担能力的大部分损害已经造成。自大流行前以来,中等租房者轻松负担租金(将收入的 30% 用于租金)所需的收入已增加 40.6%,目前为 79,264 美元。

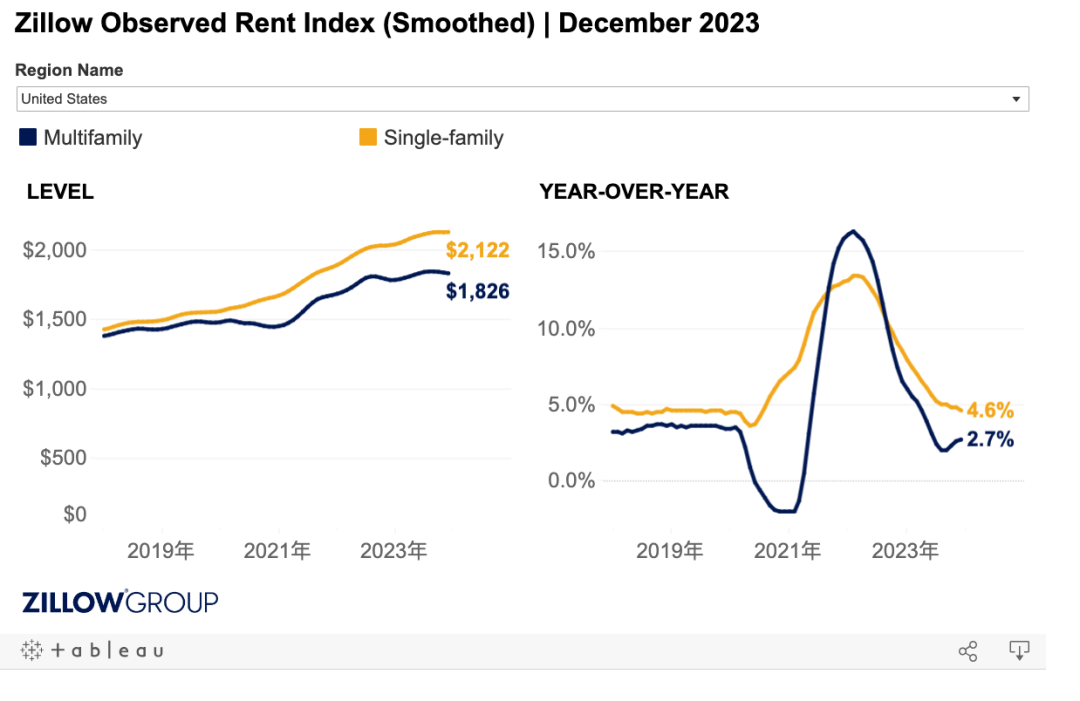

单户租金:稳定

自大流行以来,单户住宅租赁市场备受关注,12 月份的租金要价为 2,122 美元,与 11 月份持平。自疫情爆发以来,这些租金已大幅上涨 35.7%,同比增长 4.6%。然而,所有大都市的趋势并不统一,波士顿和杰克逊维尔等市场的月度跌幅分别为 1.2% 和 0.8%。

多户出租:感受季节的寒冷

多户型租金也未能幸免于季节性下降趋势,租金要价跌至 1,826 美元,较上月下降 0.3%。自疫情爆发以来,这些租金上涨了 23.1%。同比增幅为 2.7%,其中普罗维登斯 (6.7%)、哈特福德 (6.3%) 等城市的年度增幅领先。

s在大流行期间,单户住宅的租金增长速度远远快于多户住宅。Zillow 对 2024 年的大胆预测之一是“单户出租将成为新的入门住宅”——这支持了这一结论,并说明了多户住宅建设激增的影响。

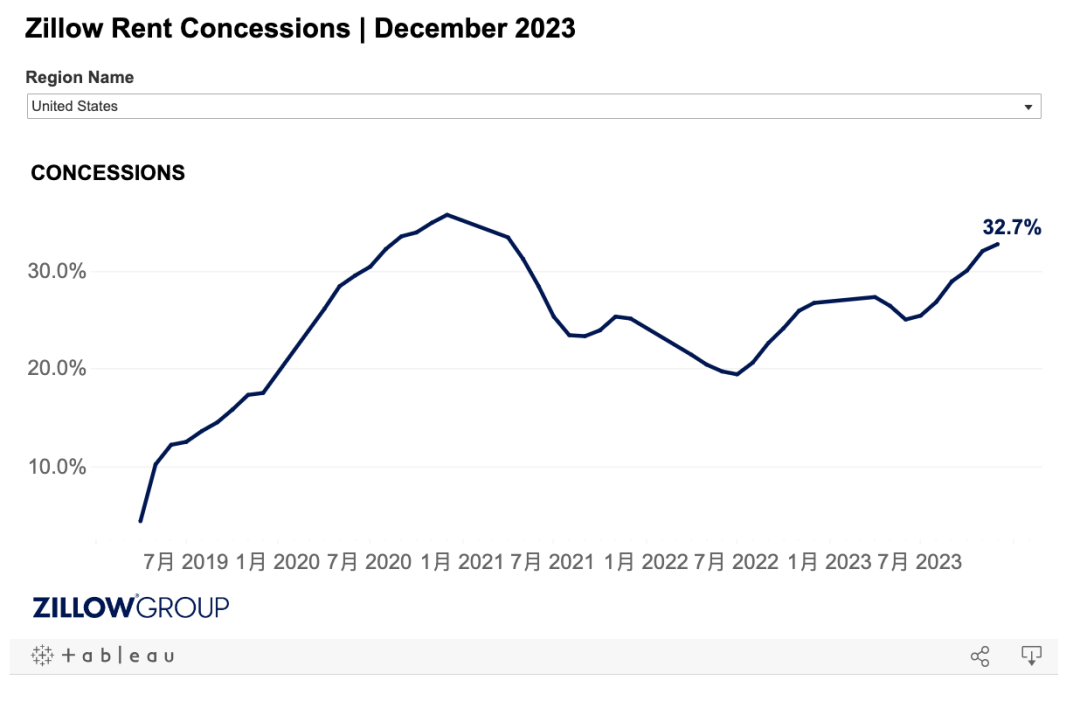

近几个月租赁激励措施的使用有所增加

12 月份的一个有趣趋势是租金优惠的使用增多,32.7% 的租金采用了 Zillow 广告激励措施。比11月份增长0.7个百分点,比去年大幅增长10.1个百分点。这种优惠的增加在俄克拉荷马城和孟菲斯等城市尤其普遍,从 11 月到 12 月,这些城市的优惠均增加了 4 个百分点。

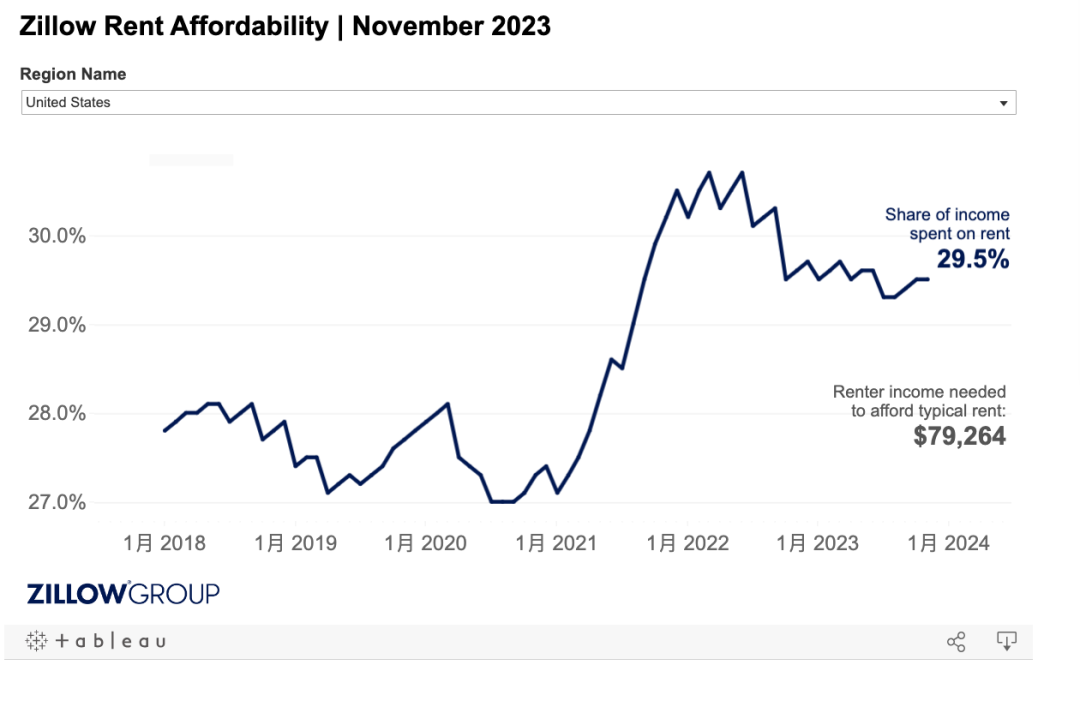

租金负担能力状况

租金负担能力仍然是一个关键问题,11 月份中位家庭需要将其收入的 29.5% 花在新的租金上(最新可用数据)。这比上个月略有增长,但仍高于大流行前 28% 的平均水平。像迈阿密这样的大都会地区,租房者需要将其收入的 43.4% 用于租金,而纽约则需要 39.7%,这些都继续面临着巨大的负担能力挑战。

要更仔细地了解这些趋势在不同地区的表现,请继续阅读有关区域差异的详细数据。

典型租金(所有租金):

50 个最大都市区中有 32 个地区的租金按月下降。每月跌幅最大的是杰克逊维尔(-0.8%)、圣地亚哥(-0.7%)、纽约(-0.6%)、丹佛(-0.6%)和奥斯汀(-0.6%)。

50 个最大都市区中,有 45 个的租金比一年前有所上涨。年租金涨幅最高的是辛辛那提(7.1%)、普罗维登斯(7.1%)、哈特福德(7.1%)、布法罗(6.3%)和路易斯维尔(6.1%)。

单户家庭租金趋势

25 个主要都市区的单户租金环比下降。单户租金月度跌幅最大的是波士顿(-1.2%)、杰克逊维尔(-0.8%)、奥斯汀(-0.7%)、迈阿密(-0.6%)和萨克拉门托(-0.6%)。

在 50 个最大都市区中,有 49 个地区的单户住宅租金较一年前有所上涨。年单户租金涨幅最高的是辛辛那提(9.4%)、哈特福德(9.1%)、普罗维登斯(8.9%)、密尔沃基(8.7%)和布法罗(8.1%)。

多户家庭租金趋势

30 个主要都市区的多户住宅租金环比下降。多户住宅租金月度跌幅最大的是亚特兰大(-1%)、圣地亚哥(-0.8%)、杰克逊维尔(-0.8%)、巴尔的摩(-0.6%)和奥斯汀(-0.6%)。

在 50 个最大都市区中,有 38 个地区的多户住宅租金较一年前有所上涨。多户家庭的年租金涨幅最高的是普罗维登斯(6.7%)、哈特福德(6.3%)、布法罗(6.2%)、波士顿(6%)和辛辛那提(6%)。

租金优惠

在 50 个最大的都市区中,有 14 个都市区中提供优惠的租金比例每月较低 提供优惠的租金比例每月下降幅度最大的是克利夫兰(-3.2 个百分点)、奥兰多(-2.4 个百分点)、圣路易斯何塞(-2.3 分)、纳什维尔(-1.4 分)和里士满(-1.2 分)。

在 35 个都市区,按月计算,享有优惠的租金比例较高。优惠租金比例月度增幅最大的是俄克拉荷马城(4 个百分点)、孟菲斯(4 个百分点)、明尼阿波利斯(3.9 个百分点)、印第安纳波利斯(2.9 个百分点)和路易斯维尔(2.9 个百分点)。

50 个最大都市区中,有 47 个的租金优惠较去年同期有所提高。优惠租赁房源份额的年度增幅最高的是盐湖城(42 个百分点)、夏洛特(24.9 个百分点)、奥斯汀(21.5 个百分点)、罗利(21.5 个百分点)和达拉斯(21.2 个百分点)。

租金承受能力

美国家庭中位数将在 11 月份将其收入的 29.5% 花在新的租金上(最新可用数据)。

11 月份,支付典型租金所需的收入比例环比增长 0.1%。疫情爆发前,家庭收入中位数中用于租金的比例为 28%。

对于租房者来说最实惠的都市区是圣路易斯(租房者将把收入的 20% 用于新的租金)、明尼阿波利斯 (20.4%)、盐湖城 (20.4%)、布法罗 (20.4%) 和奥斯汀 (20.9%) )。

对于租房者来说最负担不起的都市区是迈阿密(租房者将其收入的 43.4% 花在新的租金上)、纽约 (39.7%)、洛杉矶 (37.3%)、圣地亚哥 (34.4%) 和河滨 (33.8%) 。

【声明】内容部分及图片来源于zillow,本文章仅做分享不代表任何观点,如有侵犯您的权益,请先与我们联系,我们会第一时间进行处理。